Retrospectiva 2025 do Mercado Brasileiro da Reparação Automotiva

Os principais indicadores econômicos em 2025 – PIB, inflação, expansão da economia e os indicadores financeiros – ficaram estáveis durante o ano, variando para mais ou para menos, apenas após o anúncio (em agosto) da taxação americana sobre importação de produtos brasileiros, que fez com que alguns setores (em particular do agro) sofressem uma redução substancial de resultados.

Pesou sobre a atividade econômica brasileira a taxa básica de juros em um nível restritivo de 15%, com o Banco Central alertando que o Brasil entrou agora em um novo estágio da política monetária que prevê a Selic inalterada por longo período para buscar a meta de inflação.

O Produto Interno Bruto (PIB) deverá confirmar crescimento de cerca de 2,5% em 2025, após expansão de 3,4% em 2024, segundo o Banco Mundial. O desempenho é sustentado pela retomada do consumo interno, investimentos públicos em infraestrutura e aumento das exportações agrícolas e industriais, embora ainda haja um quadro de moderação mediante apertadas políticas monetária e fiscal.

Indicadores

| Indicador | 2025 | 2024 |

|---|---|---|

| IPCA (variação %) | 4,55 | 4,91 |

| PIB (variação % total sobre ano anterior) | 2,16 | 3,49 |

| Câmbio (R/US\) | 5,40 | 6,00 |

| Selic (% a.a.) | 15,00 | 11,75 |

| IGP-M (variação %) | -0,20 | 6,57 |

| Balança Comercial (US$ bilhões) | 62,00 | 74,30 |

| Dívida Líquida Setor Público (% do PIB) | 65,80 | 62,70 |

| Investimento direto no país (US$ bilhões) | 70,00 | 70,55 |

Fonte: Relatório de Mercado FOCUS do BC

O IPCA é o índice oficial da inflação no Brasil. Ele mede a variação dos preços de um conjunto de produtos e serviços consumidos pelas famílias brasileiras, refletindo o aumento ou a redução do custo de vida da população. O encerramento do ano projeta um recuo de -7,3% em relação ao ano de 2024, justificado pela política monetária restritiva, acomodação de preços de alimentos e bens industriais, e a desaceleração da atividade após anúncio da taxação, como precaução dos efeitos. Em resumo, o mercado esteve menos pressionado por custos, o que proporcionou um cenário macroeconômico mais controlado.

O PIB (Produto Interno Bruto) em 2025 deverá atingir o valor de US$ 2,357 trilhões (contra US$ 2,18 trilhões em 2024) mantendo o Brasil como a 10ª maior economia do mundo, segundo o FMI (Fundo Monetário Internacional) e a Austin Rating.

Desempenho econômico das regiões brasileiras e dos estados

O Produto Interno Bruto (PIB) brasileiro deve crescer cerca de 2,5% em 2025, após expansão de 3,4% em 2024, segundo o Banco Mundial. O desempenho é sustentado pela retomada do consumo interno, investimentos públicos em infraestrutura e aumento das exportações agrícolas e industriais.

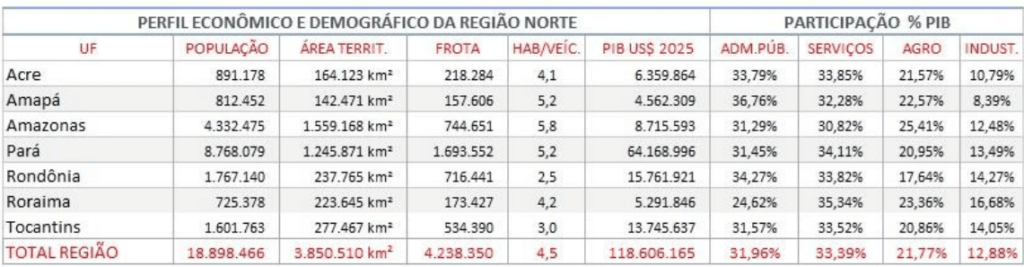

A economia do Norte em 2025 projeta um crescimento moderado, impulsionado pelo setor de serviços e indústria extrativa, com destaque para o Pará, que deve ser o terceiro estado com maior crescimento do país. A agropecuária tem papel importante, mas a previsão é de um desempenho mais modesto, com possível queda na produção de carne bovina. O crescimento do PIB na região em 2025 deve ficar na média de 3,5%, impulsionada principalmente por efeitos da COP30 realizada em Belém.

A economia do Nordeste em 2025 apresenta sinais com projeções otimistas de crescimento, superando a média nacional, impulsionada por setores como energia renovável, petróleo e gás, agronegócio e um aumento no turismo. O crescimento é sustentado por investimentos estratégicos, especialmente nos setores de energia eólica e solar, e pelo Programa de Aceleração do Crescimento (PAC). No entanto, há desafios como a queda pontual da atividade econômica em alguns meses e com retração da indústria. O crescimento PIB regional médio dos estados deve ficar entre 2,5 e 2,8%.

Região com maior concentração de demanda do país, a região Sudeste deverá registrar o menor crescimento do PIB entre as demais. Estima-se que seja entre 1,8 e 2,0%. Essa desaceleração será creditada à política restritiva de crédito e juros altos, alta de custos de produzir, queda de otimismo da população. O setor de serviços, que é o principal ponto da atividade econômica regional, não deverá superar o número de 1,5% de crescimento. O agronegócio deverá ser a surpresa favorável na região, especialmente por resultados de São Paulo. Em resumo, a economia do Sudeste em 2025 deve crescer de forma constante, mas aquém da média nacional e do dinamismo de outras regiões.

A economia da região Sul do Brasil em 2025 apresenta um cenário de crescimento acima da média nacional, embora com desafios notáveis, especialmente no Rio Grande do Sul, e com o agronegócio sendo o principal motor econômico. O Paraná teve o maior crescimento econômico do Brasil nos primeiros cinco meses de 2025. O Rio Grande do Sul apresentou uma queda no PIB e, apesar disso, os esforços de reconstrução no estado contribuíram para que instituições como o IBGE e o FMI melhorassem ligeiramente a projeção de crescimento do Brasil como um todo para 2,4% em 2025. A economia de Santa Catarina deve continuar em crescimento, com uma projeção de expansão próxima de 5,0%, superando a média nacional. O dinamismo do estado é impulsionado por setores como indústria, serviços e o agronegócio, com programas do governo contribuindo para o avanço.

A economia do Centro-Oeste em 2025 deve ser a única região do Brasil a apresentar aceleração, com crescimento projetado de cerca de 2,8%, impulsionado pelo agronegócio e uma safra recorde. A região se destaca pela produção de grãos e carne bovina, e o bom desempenho deve gerar um “transbordamento” de renda para outros setores, como serviços, comércio e imóveis, além de atrair novas empresas. A expectativa é de uma safra recorde, com crescimento projetado de 6% no PIB agropecuário, após uma queda em 2024. Mato Grosso e Mato Grosso do Sul devem liderar o crescimento, com projeções de PIB de 3,7% e 4,4% respectivamente, impulsionados pela produção de grãos e pecuária.

Dados da Frota

Emplacamento de veículos novos em 2025

O mercado de venda de veículos novos esteve em alta em 2025, evoluindo 5,4% em relação ao ano de 2024, considerando-se todos os segmentos, o que inclui máquinas agrícolas e rodoviárias, além de implementos rodoviários.

No segmento de automóveis o resultado ficou 1,7% menor que no ano anterior, com 1,915 milhão de unidades novas emplacadas.

Caminhões também tiveram retrocesso no resultado do ano. Implementos (que tem variação de acordo com a venda de caminhões), acompanhou a queda do segmento.

O resultado mais destacado foi no segmento de motos. Foram vendidas e emplacadas 2,18 milhões de novas unidades, um volume expressivo para o setor que há anos não convivia com desempenho tão positivo.

O que influenciou o mercado por esse desempenho geral:

- Incertezas econômicas durante o ano, em especial após agosto, com o recuo da economia por conta dos efeitos do pacote americano de taxação sobre produtos brasileiros;

- Efeitos do programa “carro sustentável” com benefícios para compra de carros de entrada com motorização 1.0;

- Taxa Selic ainda elevada, que inibiu financiamentos, recurso e perfil comum de compra por grande parte dos consumidores de veículos.

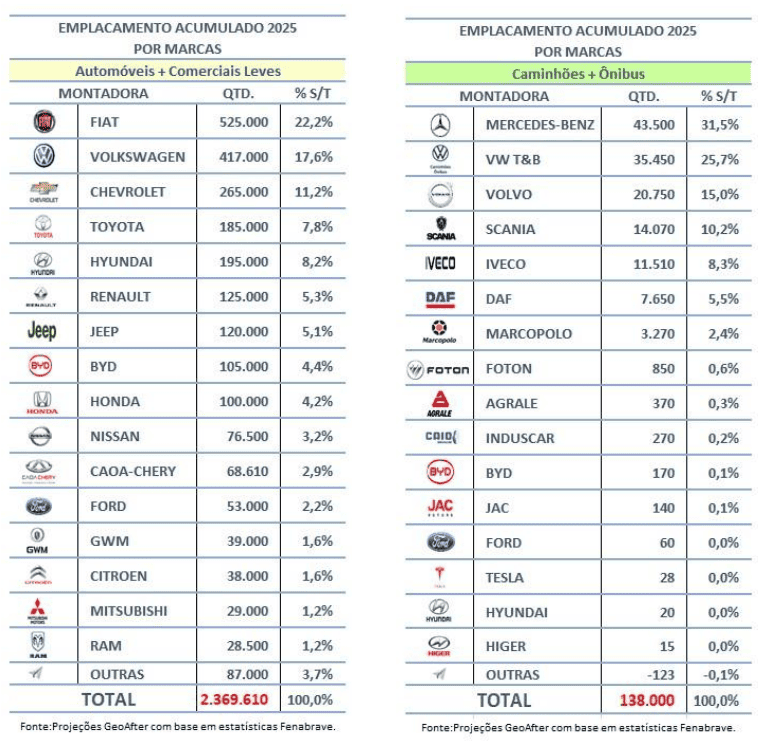

O emplacamento por marcas de automóveis, comerciais leves e pesados novos

O mercado de veículos seminovos

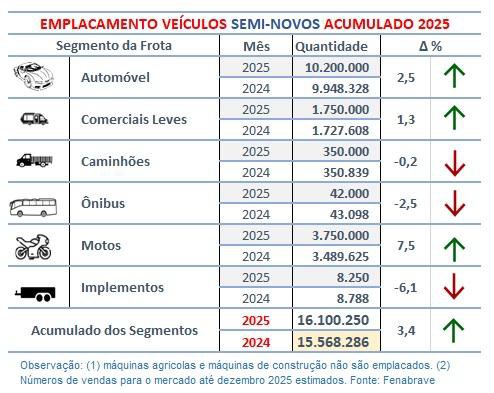

O mercado de carros seminovos em 2025 está em crescimento, com vendas prestes a superar 16,5 milhões de unidades transferidas, considerando todos os segmentos. O aquecimento do mercado se deve à demanda por modelos com mais de 10 anos e a uma oferta maior de veículos. Os carros com 13 anos ou mais continuam sendo os mais procurados no mercado, seguidos por modelos com quatro a oito anos de uso.

Para a Fenauto – Federação Nacional das Associações dos Revendedores de Veículos Automotores, a maior preocupação é com a restrição do crédito, com um possível impacto em torno das incertezas com relação ao tema IOF, já que esse impasse acaba gerando dificuldades para o comprador de carro de forma geral (novo ou seminovo).

Entre os hatchs, o Volkswagen Gol é o que mais troca de mãos. O Hyundai HB20 até 3 anos foi líder de vendas por algum período. Entre os de 4 a 8 anos o domínio ficou com o Onix da Chevrolet.

Para os sedans, a liderança aparece o Toyota Corolla, seguido pelo Voyage. O Honda Civic parece com melhor desempenho entre veículos sedans acima de 4 e até 8 anos.

Em números absolutos, nenhum automóvel supera em transações e transferências a moto Honda CG150.

Frota circulante atual por estado da federação

A frota brasileira de veículos automotores em circulação está atingindo 80 milhões de unidades (entre todos os segmentos), o que faz o país atingir 2,7 habitantes por veículo, já que temos 215 milhões de habitantes (segundo última divulgação do IBGE). Neste caso, consideramos todos os segmentos, incluindo motos. Como comparativo, atualmente os EUA possuem 2,2 habitantes por veículo (incluindo apenas carros, comerciais leves e caminhões).

Idade média da frota

A idade média da frota é calculada considerando-se o tempo de vida útil dos veículos, por segmento, proporcionalizando a quantidade circulante pelo ano inicial do emplacamento. Quanto maior for o volume de entrada de novos veículos no mercado circulante, mais nova será a idade média, e vice-versa. Como nos últimos 5 anos houve uma variação substancial de entrada de novos veículos motivada pelo período de recessão na atividade econômica e menor capacidade de demanda da população, a idade média da frota subiu, ou seja, nossa frota envelheceu no segmento de autos, tratores e semirreboques e reduziu nos demais nos últimos 5 anos.

Segmento da Frota

| Segmento da Frota | 2020 | 2025 |

|---|---|---|

| Automóveis | 10 anos e 7 meses | 12 anos e 4 meses |

| Comerciais Leves | 10 anos e 3 meses | 9 anos e 6 meses |

| Caminhões | 12 anos e 9 meses | 12 anos e 4 meses |

| Ônibus | 15 anos e 2 meses | 11 anos e 2 meses |

| Tratores e Colheitadeiras | 11 anos e 7 meses | 11 anos e 10 meses |

| Motos | 8 anos e 5 meses | 6 anos e 10 meses |

| Semirreboques | 8 anos e 5 meses | 9 anos e 2 meses |

30 modelos de veículos mais vendidos nos últimos 3 anos

| MONTADORA | MODELO | 2025 | 2024 | 2023 |

|---|---|---|---|---|

| Fiat | Strada | 139.000 | 144.693 | 120.602 |

| Volkswagen | Polo | 123.000 | 140.184 | 111.247 |

| Fiat | Argo | 100.500 | 91.143 | 66.720 |

| Volkswagen | T-Cross | 88.000 | 83.996 | 72.446 |

| Hyundai | HB20 | 82.500 | 97.083 | 88.908 |

| Chevrolet | Onix | 75.000 | 97.505 | 102.048 |

| Hyundai | Creta | 74.500 | 6.911 | 65.826 |

| Chevrolet | Onix | 74.000 | 97.505 | 102.048 |

| Fiat | Mobi | 71.300 | 67.391 | 73.433 |

| Toyota | Corolla Cross | 67.000 | 47.799 | 42.075 |

| Volkswagen | Saveiro | 65.750 | 56.987 | 46.601 |

| Honda | HRV | 62.000 | 50.382 | 48.061 |

| Chevrolet | Tracker | 60.000 | 69.433 | 66.653 |

| Jeep | Compass | 58.500 | 50.061 | 59.118 |

| Fiat | Fastback | 57.000 | 48.250 | 40.408 |

| Nissan | Kicks | 56.000 | 60.464 | 50.781 |

| Renault | Kwid | 55.000 | 57.289 | 63.321 |

| Fiat | Toro | 50.000 | 53.862 | 51.314 |

| Volkswagen | Nivus | 49.800 | 55.927 | 52.106 |

| Toyota | Hilux | 49.700 | 50.021 | 46.206 |

| Chevrolet | Onix Plus | 48.500 | 59.963 | 74.898 |

| Fiat | Pulse | 44.500 | 39.084 | 45.812 |

| Jeep | Renegade | 43.700 | 53.899 | 47.399 |

| Volkswagen | Virtus | 37.500 | 32.368 | 27.096 |

| Toyota | Corolla | 35.894 | 37.671 | 42.928 |

| Caoa-Chery | Tiggo 7 | 35.200 | 30.899 | 6.349 |

| Hyundai | HB20S | 35.000 | 37.337 | 30.282 |

| Ford | Ranger | 34.000 | 31.863 | 20.356 |

| Volkswagen | Tera | 33.500 | ||

| GWM | Haval H6 | 31.500 | 22.893 | 10.704 |

| Chevrolet | S10 | 30.000 | 27.407 | 25.967 |

Fonte: Fenabrave – valores de 2025 estimados com base em realizado até novembro e projetado final do ano.

Emplacamento de veículos híbridos e eletrificados em 2025

A quantidade de veículos novos emplacados só em 2025 deverá atingir 200.000 novas unidades que entrarão em circulação pelo país.

A frota circulante atual, com base nessas informações e após aplicação da curva de sucateamento padrão utilizada pela GeoAfter® desses modais de veículos, estima-se que a quantidade que já circula no total atingiu 587 mil unidades, emplacados desde 2012 até agora.

| ANO | EMPLACADOS | SUCATEAMENTO | FROTA CIRCULANTE |

|---|---|---|---|

| 2012 | 117 | 0,8125 | 95 |

| 2013 | 491 | 0,8475 | 416 |

| 2014 | 855 | 0,8725 | 746 |

| 2015 | 846 | 0,8915 | 754 |

| 2016 | 1.091 | 0,9025 | 985 |

| 2017 | 3.296 | 0,9215 | 3.037 |

| 2018 | 3.970 | 0,9325 | 3.702 |

| 2019 | 11.858 | 0,9425 | 11.176 |

| 2020 | 19.745 | 0,9525 | 18.708 |

| 2021 | 34.990 | 0,9675 | 33.328 |

| 2022 | 49.245 | 0,9725 | 47.645 |

| 2023 | 93.927 | 0,9800 | 91.344 |

| 2024 | 177.358 | 0,9875 | 175.141 |

| 2025 | 200.000 | 0,9995 | 199.900 |

| 597.789 | 586.977 |

Venda de veículos eletrificados de 2022 até 2025 por tipo de tecnologia

| TECNOLOGIA | TOTAL 2022-2025 | Partic.% | DISTRIBUIÇÃO REGIONAL |

|---|---|---|---|

| BEV | 165.000 | 27,8% | 49% – Sudeste |

| PHEV | 205.000 | 34,5% | 19% – Sul |

| HEV | 46.000 | 7,7% | 14% – Centro-Oeste |

| HEV-FLEX | 82.000 | 13,8% | 14% – Nordeste |

| MHEV | 96.000 | 16,2% | 3% – Norte |

| TOTAL | 594.000 | 100,0% |

Faturamento do setor de autopeças nos últimos 4 anos

Inicialmente devemos ter atenção para o setor de autopeças como um todo. O quadro abaixo registra os números de faturamento nos últimos 4 anos, segundo dados divulgados no Anuário 2025 do Sindipeças. O número de 2025 foi projetado pela equipe da GeoAfter®.

Caso as previsões atuais ocorram de forma positiva para as expectativas que se formaram nos últimos meses, 2025 deverá registrar uma recuperação no setor automotivo total, com o segmento da reposição igualmente voltando a crescer com números significativos e projetando crescimento ainda melhor para 2026 até 2028.

Para vários institutos especializados em estudos econômicos, a situação mais provável é uma retomada mais acentuada do crescimento em 2027, sendo que em 2026 os resultados tendem a ser tímidos e graduais em vários setores da atividade.

Para o segmento da reposição automotiva, entretanto, a GeoAfter® trabalha com um cenário mais otimista, com crescimento na ordem de 7% de 2026 em relação a 2025, em razão especialmente de: (a) haver demanda reprimida do segmento; (b) aumento lento, mas gradativo e pontual, do número de pessoas com intenções de investir em reparação de seus veículos, mesmo com projeções anunciadas do governo em manter política de taxa de juros elevados, desestimulando acesso de crédito das pessoas no mercado; (e) redução da taxa de desemprego com reversão da curva de expectativa das famílias em consumir.

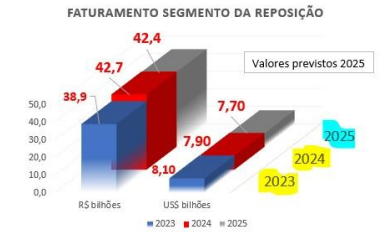

O quadro abaixo expressa os números com base em acompanhamento das tendências. Em 2025 o faturamento total do segmento de reposição deve atingir R$ 42,4 bilhões, das fábricas para os demais componentes da cadeia de distribuição foi de aproximadamente R$ 116,3 bilhões só em peças, não incluindo pneus, acessórios e óleo ou combustível, equivalente a uma redução de -0,7% em relação a 2024.

Acrescentados ao valor médio de 35% da prestação de serviços e mão de obra, estima-se que o segmento da reparação automotiva foi responsável pela movimentação de R$ 157 bilhões em 2025.

Mercado valorizado da reposição automotiva

A cadeia de distribuição automotiva tradicional obedece a uma sequência onde a grande maioria das transações com autopeças e serviços são realizadas. A fábrica tem seu primeiro nível através dos atacadistas que compõem um quadro de aproximadamente 16 mil empresas que atendem todo o território nacional, fornecendo para varejistas, centros automotivos e grandes oficinas.

Em seguida, esse segundo nível atende os aplicadores mecânicos e outros profissionais prestadores de serviços. Há ainda uma parcela classificada como intermediários que operam como representantes autorizados que muitas vezes repassam peças aos aplicadores e consumidores finais.

No geral, cerca de R$ 148,5 bilhões foram movimentados no segmento da reposição em 2025, sendo que esses valores não incluem pneus, acessórios ou serviços de troca de óleo.

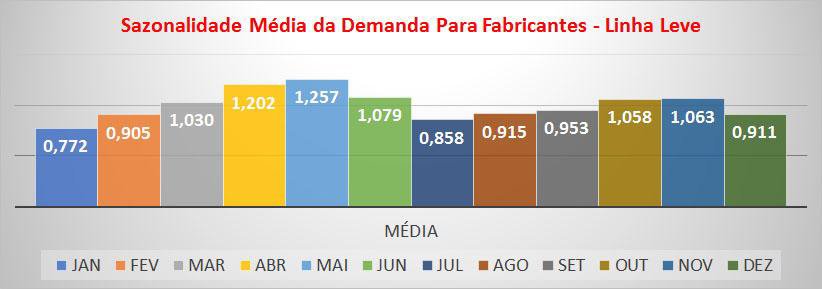

Sazonalidade média do setor – base fábricas

Com base em pesquisas realizadas pela GeoAfter® sobre resultados de faturamento mensal em amostra de 11 fábricas de autopeças, sendo 3 da linha suspensão, 3 da linha de peças para motor, 2 de freios (leve e pneumático), 1 de peça elétrica e 2 de acessórios, a sazonalidade média observada está expressa nos gráficos abaixo.

Quanto maior o número de fábricas e número de períodos, maior a confiabilidade. Entretanto, como são raras as divulgações desse tipo de estudo, entendemos ter valor como referência primária os quadros abaixo.

Tabela 1

Tabela 2

O perfil do consumidor brasileiro de autopeças

Segundo estudos do IBGE, os consumidores brasileiros de autopeças e serviços automotivos são homens e mulheres, acima de 18 anos, pertencentes a todas as classes sociais: A1, A2, B1, B2, C1, C2, D e E. Essa classificação foi adotada mais recentemente e é a recomendada pela ABEP (Associação Brasileira das Empresas de Pesquisas).

CLASSES

| CLASSES | Renda Mínima | Renda Máxima | % do N° de Domicílios (1) | % de Veículos por Domicílio (2) |

|---|---|---|---|---|

| A1 | 40 SM | 1,5% | 1,2% | |

| A2 | 27 SM | 40 SM | 12,3% | 7,8% |

| B1 | 14 SM | 26 SM | 25,3% | 17,4% |

| B2 | 8 SM | 13 SM | 32,9% | 31,1% |

| C1 | 5 SM | 7 SM | 16,4% | 26,7% |

| C2 | 3 SM | 4 SM | 4,4% | 12,5% |

| D | 2 SM | 3 SM | 0,7% | 3,3% |

| E | 1 SM | 2 SM | – | |

| 100,0% |

(1) Não classificados = 6,5%; (2) Base IBGE – POF Pesquisa de Orçamento Familiar

Para melhor entender esses números da tabela acima, considere que no Brasil existe hoje aproximadamente 52,7 milhões de residências, onde habitam 215 milhões de pessoas.

É certo que está havendo uma mobilidade entre as classes sociais, ora mais, ora menos acentuada, decorrente das oscilações no comportamento da economia. No encerramento do ano de 2025 o governo estima que haverá 6,5% de pessoas economicamente ativas desempregadas no país. O número já foi muito pior. Está diminuindo, mas de forma ainda muito lenta.

Essa situação fez com que houvesse muita migração de famílias das classes superiores para as inferiores, no transcorrer dos últimos 5 anos.

Nas contas de consultorias especializadas em avaliar essa mobilidade, o Sudeste foi a região com maior redução de pessoas nas classes A e B, sendo que a região tinha 40 milhões de pessoas nessas classes em 2017 e teve uma queda de aproximadamente 3,0% nos dois últimos anos, reflexo ainda da crise no mercado de trabalho, apesar da sensível recuperação havida no ano de 2025.

Quanto ao número de veículos por domicílio, observar que 48,5% estão concentrados na classe B e 39,2% na classe C. Na classe A, apenas 8,9%, ficando aqui o registro que esta estatística teve como base números divulgados pelo estudo POF do IBGE para o estado de São Paulo e, para efeito, vamos projetar e considerar os números como de validade nacional, considerando aqui uma margem de erro aceitável para os negócios da reposição automotiva.

Quilometragem média dos segmentos da frota

Estudo realizado pela GeoAfter® em 2024, com pesquisas efetivadas diretamente junto a usuários e proprietários de veículos, frotistas de ônibus da cidade de São Paulo e frotistas de caminhões.

Foi questionado sobre a forma de uso dos veículos para particulares (se exclusivo para trabalhar, para locomoção pela cidade para trabalho/estudo, lazer e outras formas) e para uso comercial.

Quilometragem Média Anual e Mensal por Segmento da Frota

| SEGMENTOS DA FROTA | KM Média Anual | KM Média Mensal |

|---|---|---|

| Automóveis | 16.000 km | 1.350 km |

| Comerciais Leves | 84.000 km | 7.000 km |

| Caminhões médios e pesados urbanos | 68.000 km | 5.700 km |

| Caminhões pesados e ônibus rodoviários | 336.000 km | 28.000 km |

| Ônibus urbanos | 135.000 km | 11.250 km |

| Micro-Ônibus | 125.000 km | 10.400 km |

| Motos e Ciclomotores | 43.000 km | 3.600 km |

Fonte: estudos GeoAfter – base 2024.

Comportamento dos consumidores para substituição de autopeças

A substituição de peças no segmento da reposição automotiva não obedece a padrão comum e único. São vários os fatores que determinam a decisão do consumidor pela troca. Entre os principais estão, não exatamente por ordem de importância: (1) recomendação da montadora do veículo; (2) recomendação do fabricante da peça; (3) recomendação do mecânico aplicador; (4) percepção do próprio usuário do veículo; (5) comportamento habitual preventivo; e (6) quebra efetiva da peça que exija reparação e manutenção imediata, sob risco do veículo ter que ficar inoperante.

Além destes fatores, dependendo do tipo de peça, existe um valor determinante denominado como tempo de postergação da troca, ou seja, a peça atingiu seu limite de exaustão recomendada, mas o usuário posterga (adia) a substituição por mais algum tempo. Dependendo da peça, essa postergação pode ser de alguns dias, algumas semanas, alguns meses e até de anos.

Para se calcular o mercado demandante de uma peça, além do tempo de recomendação de durabilidade sugerido pela montadora do veículo e do fabricante da peça, deve-se aplicar o fator de cálculo denominado como FST – Fator de Substituição e Troca, que considera então, além do tempo médio de durabilidade, o comportamento dos usuários em relação ao critério da postergação.

Um estudo da AUDATEC indica ainda que, entre os proprietários de veículos, existe um grupo que troca no tempo certo, e outro que deixa passar mais um tempo de postergação. Pela média, sugere-se considerar:

Comportamento da Substituição de Peça Por Tempo Recomendado

- 3%: Antecipa entre 20 e 10% o tempo ideal de substituição

- 14%: Antecipa em 10% o tempo ideal de substituição

- 38%: Substitui a peça no tempo ideal ou entre 5 e 10% a mais do tempo

- 34%: Posterga por mais de 10% o tempo de substituição ideal

- 8%: Posterga por mais de 20% o tempo de substituição ideal

- 3%: Posterga por mais de 30% o tempo de substituição ideal

Fonte: estudos GeoAfter® base pesquisas de 2024.

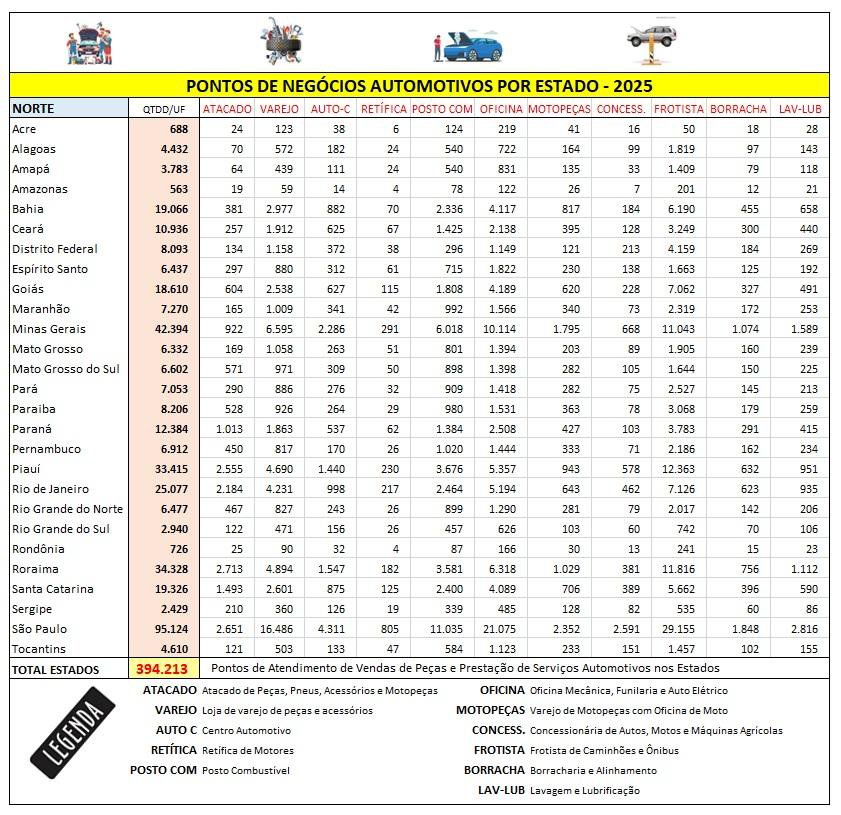

Pontos de Negócios

No Brasil, em 2025, são estimados haver em operação regular perto de 394,2 mil pontos de negócios automotivos, parte deles prestadores de serviços, outra parte apenas negociantes de autopeças.

O quadro abaixo apresenta uma distribuição por tipo de prestador, com base em pesquisas e estudos tendo por base estatísticas divulgadas em anuários e publicações do Sindirepa, Sincopeças, Anfavea, Abraciclo, ANP-Agência Nacional do Petróleo e estudos próprios da equipe da GeoAfter®.

A frota demandante de reparação de veículos em 2025

42 milhões de veículos, de uma frota total de 80 milhões (equivalente a 52,5%) foram em busca de algum tipo de serviço mecânico preventivo ou de reparação, incluindo simples troca de óleo.

E foram atendidos em aproximadamente 390 mil pontos de atendimento: oficinas mecânicas, funilarias, auto elétrico, auto center, postos de combustíveis, postos de troca de óleo, loja de pneus, etc.

Nesses locais foram movimentados mais de R$ 148,0 bilhões entre peças e serviços, pagos pelos consumidores finais na ponta de consumo.

A demanda valorizada por unidade da federação em 2025

| UF | % S/T | PEÇAS | SERVIÇOS | TOTAL |

|---|---|---|---|---|

| Acre | 0,2261 | 217.469.010 | 117.098.697 | 334.567.707 |

| Alagoas | 0,8538 | 821.375.851 | 442.279.304 | 1.263.655.155 |

| Amapá | 0,2283 | 219.606.675 | 118.249.748 | 337.856.424 |

| Amazonas | 0,9640 | 927.337.622 | 499.335.643 | 1.426.673.265 |

| Bahia | 5,0753 | 4.882.471.022 | 2.629.022.858 | 7.511.493.880 |

| Ceará | 2,9497 | 2.837.643.782 | 1.527.962.037 | 4.365.605.819 |

| Distrito Federal | 1,4811 | 1.424.791.164 | 767.195.242 | 2.191.986.406 |

| Espírito Santo | 1,7459 | 1.679.584.868 | 904.391.852 | 2.583.976.719 |

| Goiás | 4,3209 | 4.156.716.749 | 2.238.232.095 | 6.394.948.844 |

| Maranhão | 1,8984 | 1.826.213.518 | 983.345.741 | 2.809.559.259 |

| Minas Gerais | 2,9915 | 2.877.849.496 | 1.549.611.267 | 4.427.460.763 |

| Mato Grosso | 1,6322 | 1.570.193.994 | 845.489.074 | 2.415.683.067 |

| Mato Grosso do Sul | 11,7802 | 11.332.549.241 | 6.102.141.899 | 17.434.691.140 |

| Pará | 2,6290 | 2.529.073.562 | 1.361.808.841 | 3.890.882.402 |

| Paraíba | 1,3959 | 1.342.861.917 | 723.079.494 | 2.065.941.410 |

| Pernambuco | 7,1650 | 6.892.756.902 | 3.711.484.486 | 10.604.241.388 |

| Piauí | 2,6179 | 2.518.379.448 | 1.356.050.472 | 3.874.429.920 |

| Paraná | 1,2184 | 1.172.056.294 | 631.107.235 | 1.803.163.530 |

| Rio de Janeiro | 5,4333 | 5.226.877.192 | 2.814.472.334 | 8.041.349.526 |

| Rio Grande do Norte | 1,2224 | 1.175.925.701 | 633.190.762 | 1.809.116.463 |

| Rondônia | 7,2966 | 7.019.296.195 | 3.779.621.028 | 10.798.917.223 |

| Roraima | 0,8594 | 826.750.012 | 445.173.084 | 1.271.923.096 |

| Rio Grande do Sul | 0,2633 | 253.259.026 | 136.370.245 | 389.629.270 |

| Santa Catarina | 4,8036 | 4.621.089.293 | 2.488.278.850 | 7.109.368.144 |

| Sergipe | 0,6697 | 644.287.322 | 346.923.942 | 991.211.264 |

| São Paulo | 27,1781 | 26.145.348.165 | 14.078.264.397 | 40.223.612.562 |

| Tocantins | 1,1028 | 1.060.909.986 | 571.259.223 | 1.632.169.209 |

| **TOTAL PÇS & SERV** | **100,0%** | **96.202.674.006** | **51.801.439.849** | **148.004.113.855** |

Economista, pós-graduado em Marketing e professor universitário. Há 30 anos atua no mercado de reposição de autopeças.

Confira as principais notícias do setor no portal da Revista Reparação Automotiva